え、年金出るのに2000万円も不足するの?!

年金2000万円問題 2000万円不足は本当か?

話題になった年金2000万円問題。簡単にいうと「老後、年金を受給しても2000万円足りませんよ」ということです。

2000万円も足りない!?

年金大丈夫か!

って思いますよね。大問題だとは思いながらも、意外とスルーしてしまいがちな問題です。私もスルーしてました。ま、先の話だし・・・って。![]()

結論からいいます。老後資金2000万円不足は、ほぼあってます! 「ほぼ」というのは、人によって収入や負債、年金額などが違うからです。統計のマジックもあります。

では、どのような人だったら不足して、どのような人だったら不足しないのか。人生100年時代を考えるブログとして、しっかりとこの問題を検証しようと思います。しっかりと根拠を示しながらわかりやすく解説していこうと思いますので、年金のこと、老後資金のことを考えるきっかけにしていただけると嬉しいです。

今回は、2000万円不足は本当か?ということに絞って書きますので、老後資金の対策などはまた別の機会に書きたいと思います。

![]() 老後資金が本当に2000万円不足するかがわかる

老後資金が本当に2000万円不足するかがわかる

![]() どんな人が老後資金が不足するかがわかる

どんな人が老後資金が不足するかがわかる

![]() みんなの退職金や負債がどのくらいなのかわかる

みんなの退職金や負債がどのくらいなのかわかる

![]() みんなの寿命と健康寿命がどれくらいかわかる

みんなの寿命と健康寿命がどれくらいかわかる

![]() 老後資金を考えるポイントがわかる

老後資金を考えるポイントがわかる

年金2000万円問題の発端

この問題の発端は金融審議会のワーキンググループが出したレポート「高齢社会における資産形成・管理」です。このレポートにはいろいろなことが書かれていますが、2000万円問題の発端になった部分を紹介します。

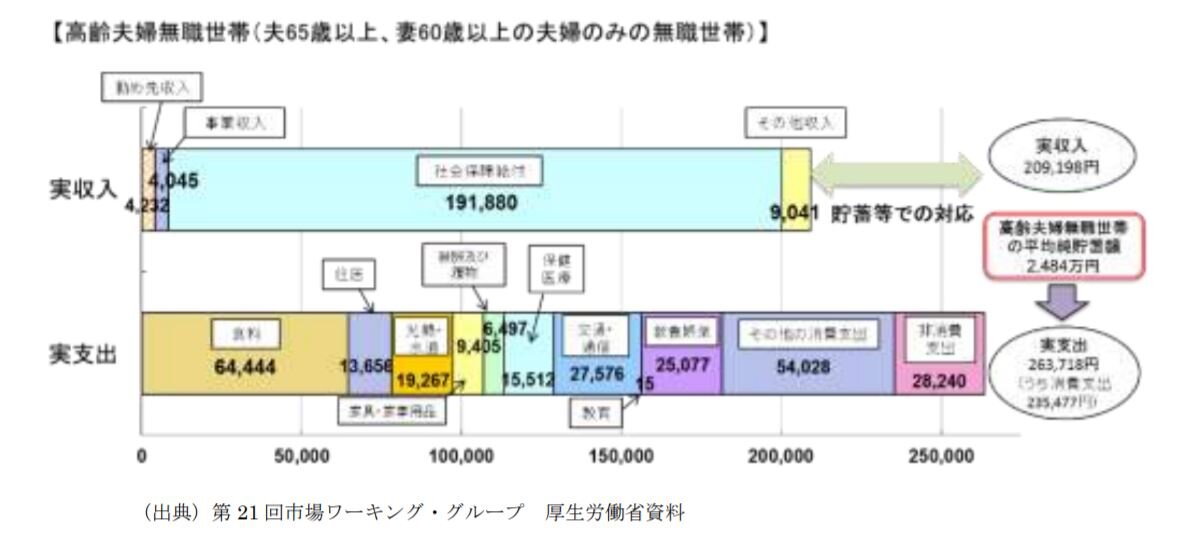

これは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の収支のグラフです。収入から支出を引いた約5.5万円の赤字が根拠です。この赤字が30年間続くとどうなるか。

5.5万円 × 12か月 × 30年 = 1980万円

上のような計算式で、およそ2000万円の赤字になるよ!という話です。ここまでは、統計データをもとにしているので納得するしかないです。

でも、データを紐解いていくと・・・

となる部分が見えてきます。ポイントをいくつか挙げます。

- 夫65歳以上、妻60歳以上の夫婦のみの無職世帯に限定している

- 65歳から30年間だと、95歳まで生きることになる

- 平均値を利用している

- 預貯金やローン残高は考慮していない

ポイントを整理してみる

「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」はモデルとして適当か

上のグラフは内閣府の「65歳以上の者のいる世帯数及び構成割合(世帯構造別)と全世帯に占める65歳以上の者がいる世帯の割合」です。

2017年を見ると、「親と未婚の子のみの世帯」と「三世代世帯」を合わせて約30%になるので、約3割の世帯は収入には困らなさそうです。

しかし、「単独世帯」が約26%あるので、収入源を自力で何とかし、要介護状態になったも介護してもらえる家族がいない世帯が約26%にものぼることがわかります。将来の世帯構成は現役時代にはわからないことですが、配偶者や子どもと仲良くしておいた方がいいかもしれません。

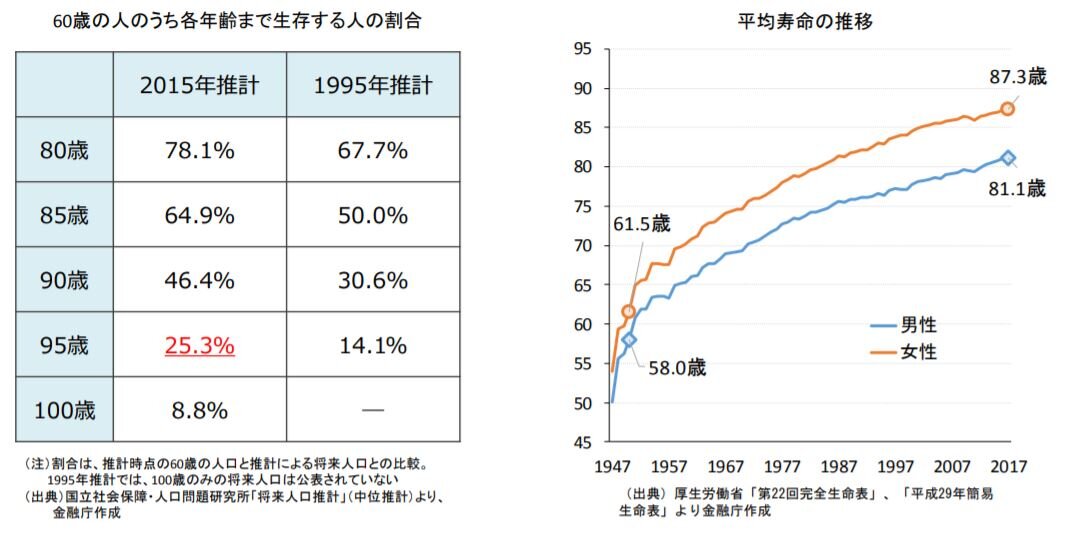

本当に95歳まで生きるのか

上の表によれば、2015年時点の60歳の人のうち、95歳まで生きている人は4人に1人(25%)です。100歳まで生きる人は9%しかいません。人生100年時代といっても、わずか9%です。人口推移は統計学的にかなり正確に予測できるそうですから、この寿命の推計もかなり正確だと思っていいでしょう。

それよりも約半数が生きることができる85~90歳をモデルとした方が現実的でしょう。仮に65歳から85歳までの20年間生きるとしたら

5.5万円 × 12か月 × 20年 = 1320万円

およそ1300万円まで下がります。

リスクヘッジするという意味で95歳まで考えておくことはいいことですが、多くの人は2000万円よりも少ない老後資金で大丈夫ということがわかります。

平均値は実体に合っていない

実はこの手の調査で平均値は、一般庶民にはあまり意味がありません。なぜなら、一部の裕福層が平均値を押し上げるからです。

「2.年金2000万円問題の発端」のグラフの中に高齢夫婦無職世帯の平均純貯蓄額が2484万円となっていますがこれを鵜呑みにしてはいけません。

金融広報中央委員会が公表している「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」によると、世帯主の年齢が60歳代の金融資産保有額(金融資産を保有していない世帯を含む)は

- 平均が 1635万円

- 中央値が 650万円

退職金や負債はどれくらいか

貯蓄はなくても退職金があるじゃないか!

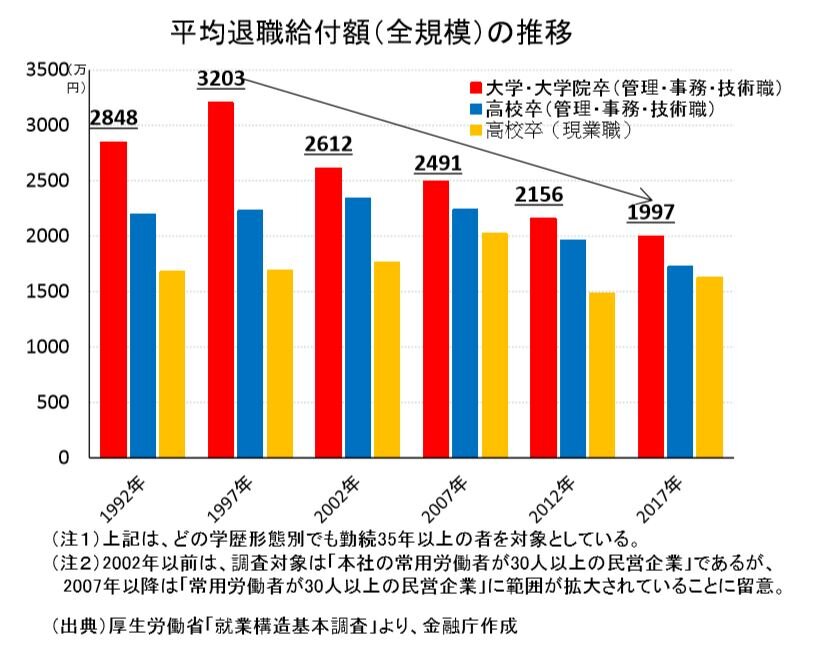

そう思われる方、正解です。![]() 退職金はあります。でも、問題はその額です。

退職金はあります。でも、問題はその額です。

上のグラフによると退職金は年々減少していることがわかります。大卒で勤続35年以上でも2000万円を切っています。このペースで減っていって、自分が退職する年は一体いくらなんだろう・・・。考えただけでぞっとします。今から会社に確認しておいた方がいいかもしれません。

退職金ときたら、負債額も想定しておかなければ! 住宅ローンや教育ローン、自動車ローンなど、ローンをかかえている人も多いと思います。これは自分で確認しやすいと思うので、自分で確認することをおすすめします。

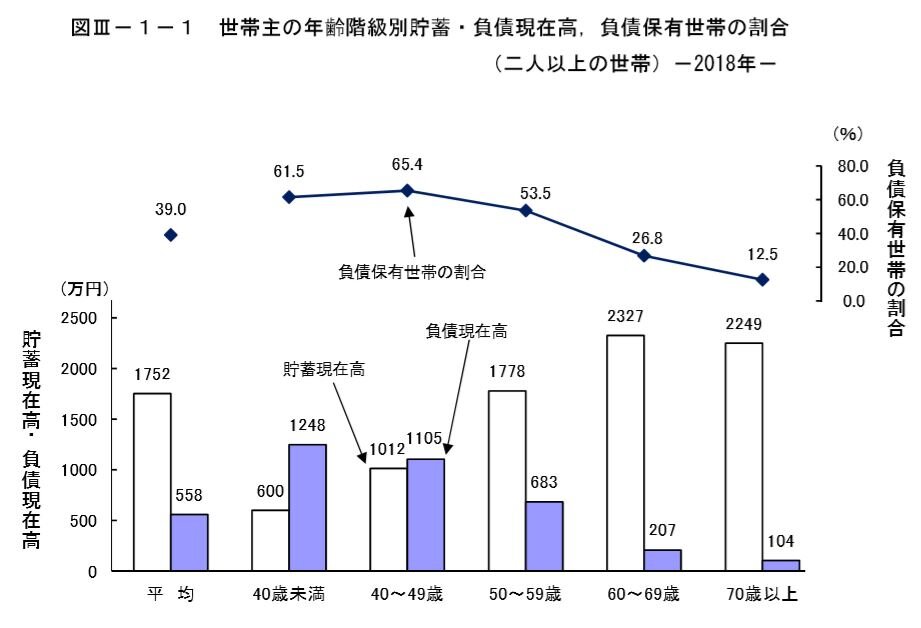

でも、他の人のことも気になりますよね?

上は、総務省統計局の「家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)」のグラフです。これを見ると、60歳代の負債額は207万円となっています。

退職金や貯蓄があっても、老後資金から207万円くらいはマイナスされることになります。老後は収入が激減することを考えると、この負債額は痛いです。仮に、退職金が1500万円だったとして、負債額が200万円、老後資金不足が1300万円だったとしたら、プラスマイナス・ゼロ! 超ギリギリの生活になります。ただ、これは85歳まで健康に生きられたらの話です。

老後は健康か

老後が健康であるかどうかは、とても重要です。なぜなら健康でなければ、

- 医療費がかかる(支出が増える)

- 介護費用がかかる(支出が増える)

- 働けない(収入が減る)

- 家族の負担が増える

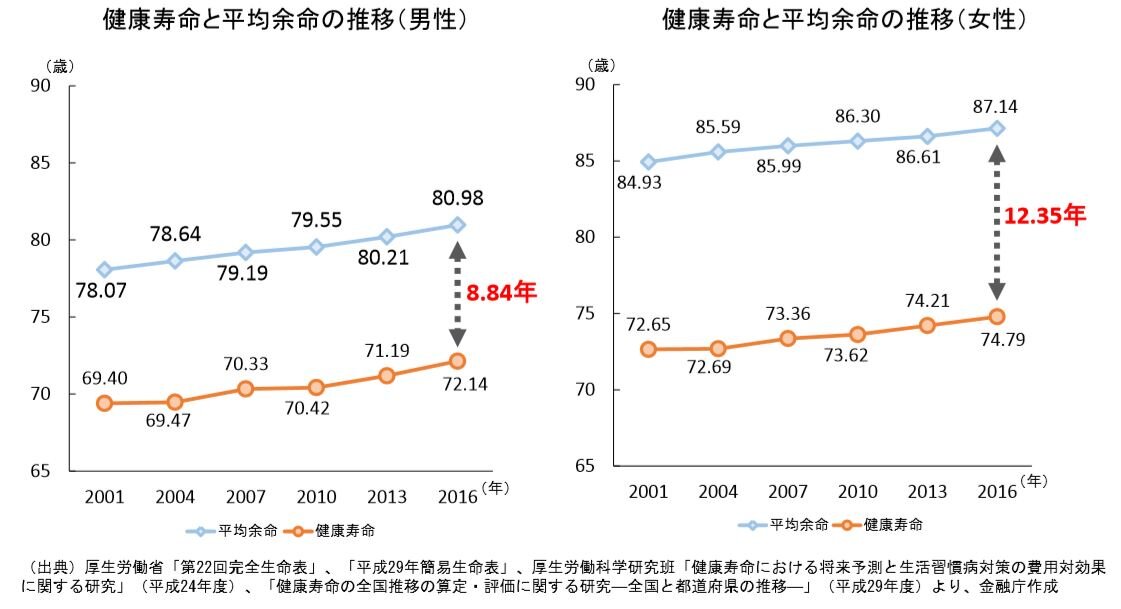

まず、健康寿命と平均余命を見てみましょう。(グラフの平均余命は平均寿命と同じだと考えてください。)男女差はあるものの、10年前後は健康ではない期間があることがわかります。先ほど、65歳から20年間生きると想定しましたが、老後の半分は健康でないことになります。

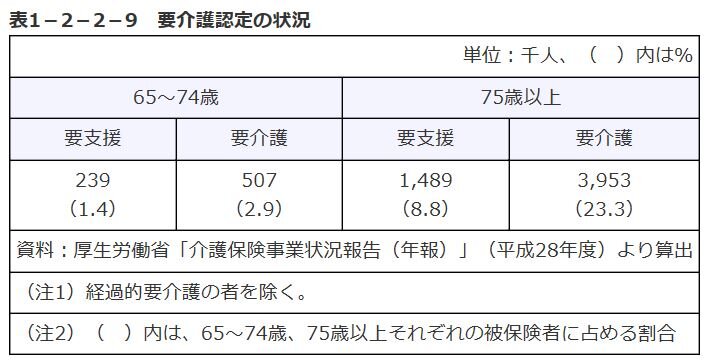

上の表は内閣府の「令和元年版高齢社会白書」からです。75歳以上になると、要支援も要介護もパーセンテージがはね上がっています。

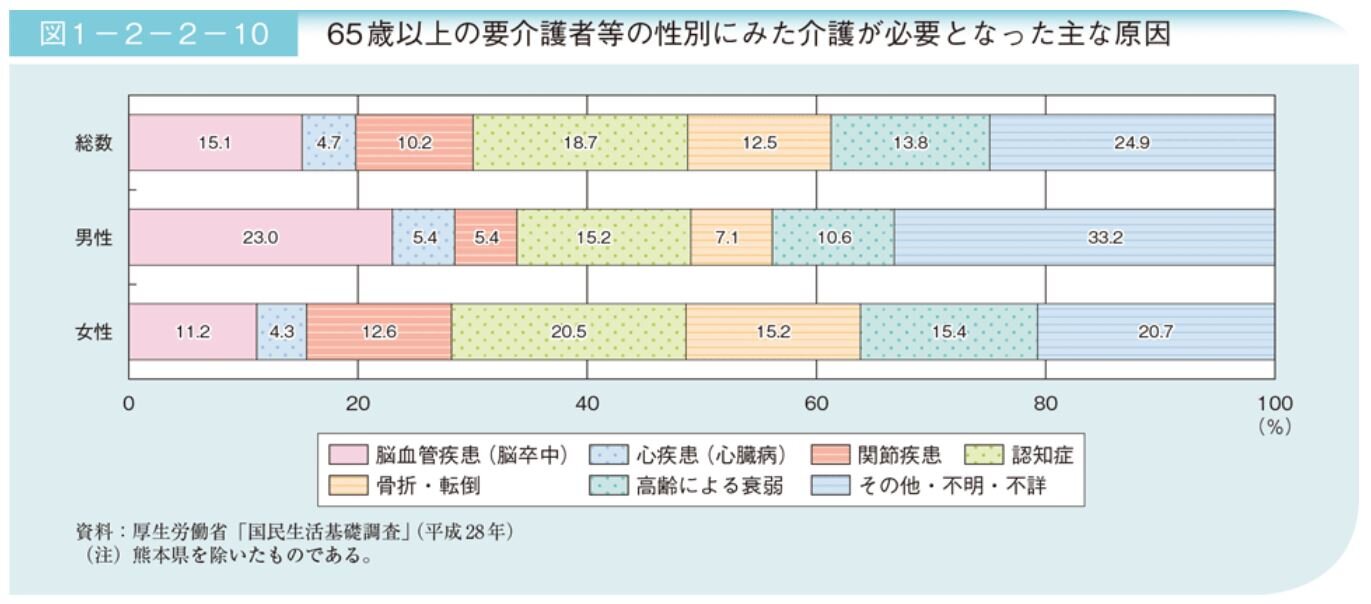

上のグラフも内閣府の「令和元年版高齢社会白書」からです。健康でなくなる理由は様々ですが、男女あわせると認知症が一番多いです。

認知症になっても体が健康であればまだいいのですが、認知症になると資産管理が自分でできなくなることが問題になってきます。

まとめ

- 85歳まで生きるとしたら1320万円でいい

- 平均値より中央値が実体に近い

- 中央値だと60歳代の金融資産保有額は650万円しかない

- 退職金は1997万円ほど出るが、年々減少している

- 老後もローンが207万円ほど残っている

- 老後の半分くらいは健康ではない

これまでのことをまとめると、95歳まで生きて平均的な収支だと老後資金2000万円不足することは間違いありません。統計データをもとにしているので、まあこれは受け入れるしかありません。

中央値で85歳まで生きるとしたら、老後資金は1320万円不足しますが、退職金1997万円、負債207万円を相殺してもカバーできることがわかりました。ただし、退職金が1500万円まで下がっていたら、ブラスマイナス・ゼロ! ただ、老後の半分くらいは健康でない可能性があるので、医療費や介護費をどのように確保するかが課題になってきます。

金融資産や、負債、所得などは人によってかなりちがいがありますので、退職するときの金融資産、退職金、負債がいくらになるのかは各自で確認しておいた方がいいでしょう。自分が要介護状態になった時のことも考えておくとより安心です。例えば、配偶者が介護するのか、子どもが介護するのか、施設に入るのかなど、選択によって費用や家族の負担が違ってくるので健康なうちに冗談っぽく話題にしておくといいかもしれません。うちは、健康なうちに父と母のお墓のことは話をしています。![]()

さて、今回の記事で自分だったらどのくらい老後資金が必要かイメージできたでしょうか。現役のうちに老後のことを考え、対策するのが一番ですね。老後資金はないよりはあった方が安心なので、結局は現役のうちにどれだけ資金を準備しておくかということに尽きると思います。資金の作り方は、またの機会に書きたいと思います。

最後まで読んでいただきありがとうございました。参考になったり、質問があったりしたらコメント書いていただけると嬉しいです![]()

老後資金がいくら必要か

- 金融資産

- 退職金

- 負債

だけは自分で確かめよう!

コメント